|

养老投资

蓝狮将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

蓝狮动态

蓝狮动态

知识课:中国版“巴III”对债市影响几何?

中国银行业迎来里程碑意义的重大事件,银保监会、央行上周五发布《商业银行资本管理办法(征求意见稿)》(以下简称《征求意见稿》),这意味着在现行资本规则实施十余年后,“中国版巴塞尔协议III”拟于明年1月1日起正式实施。

这个事关银行资本管理的“新规”,体现了差异化监管的要求,核心变化是风险权重的调整,按照银行间的业务规模和风险差异,银行划分为三个档次,匹配不同的资本监管方案,影响面不仅是商业银行,涉及到一级资本、二级资本、风险加权资产计量的债券、资管产品,与债市息息相关,将对市场影响几何?

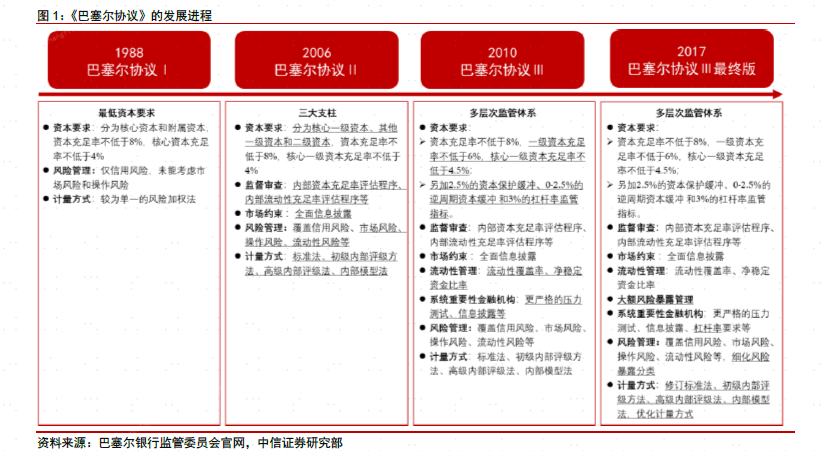

要知道,《巴塞尔协议》是巴塞尔协会针对全球范围的银行系统制定的银行资本和风险监管标准,自1988年实施以来不断完善,已经历了三个版本的更迭。

中信证券研报认为,《商业银行资本管理办法》对债市整体影响不大,但结构上对地方债和公募基金利好,对低资质3M以上同业存单和二级资本债有一定利空影响。

蓝狮纯债基金经理轩璇表示,上周发布的银行资本新规征求意见稿,体现出监管意在通过权重系数调整引导银行的经营行为,其中同业存单权重、金融债风险权重提升,企业贷款调低权重体现了意在引导支持实体的深意;细化资产类别,高风险高权重,是加强风险管理的要求。

利好高等级信用债 助力宽信用

风险权重上,地方专项债保持20%权重比例不变,地方一般债由20%下降至10%,交易上利好地方一般债,能够节约一定的银行资本。根据华泰证券统计,截至2月19日,地方债存量35.7万亿元,一般债占比40%,假设银行持有80%的一般债,则能节约1.2万亿的资本。

中信证券分析,地方政府一般债风险权重下调,商业银行配置地方政府一般债的资本约束降低1.2万亿,有利于缓解银行的风险资本压力,更好地满足中小微企业及居民的信贷融资需求,为社会宽信用和经济修复保驾护航。

就企业债而言,此次《征求意见稿》新增投资级公司、并降低其风险权重至75%(一般企业债权仍为100%)。投资级公司(不含地产)要求有存续股票或债券(不含资产证券化产品),无重大经营、违约、对外担保风险等,满足一定的盈利、杠杆、现金流水平。未要求主体属性、限定行业等,落实了国企民企平等地位,有利于鼓励更多主体进行债券融资;对银行来说,也更有动力支持投资级主体发债、贷款等,有利于宽信用。

“对信用债的核心影响是,存单的期限结构变化与利差分层;产业债与城投债的分化,利好中低等级产业债,城投债内部高等级与低等级的分化将加强。”轩璇分析。

同时,《征求意见稿》降低了部分细分类别权重,如支持市场化债转股的降为400%。债券品种方面,新增合格担保债券、细化ABS分类权重,整体利好高等级信用债。

利空同业存单、次级债

具体来看,《征求意见稿》将所有交易对手商业银行划分为A+级、A级、B级、C级,绝大多上市、发债商业银行落在A级。一档银行对A级商业银行的原始期限3M及以下的权重不变,3M以上的银行债权(不含次级)风险权重由25%调高至40%;利空3个月以上同业存单、商金债等,中小银行负债压力增大。

据中信证券测算,《征求意见稿》落地后商业银行持有同业存单的资本约束或将增加0.77万亿,政府达85%,将整体降低商业银行资本充足率,但对同业存单市场影响可控,结构上导致中小银行发行难度增加,信用利差更加分化。

同时,次级债风险权重提升50%,对银行二永债、非资本债务工具(TLAC工具)、券商保险次级债等都有影响。

对此,轩璇分析,银行二级债风险权重调升至150%,市场已有预期,TLAC工具补充资本,相对于二级资本债的成本优势可能缩小。

中信证券则认为,风险权重的调整可能对银行配置二级资本债的需求带来一定影响,二级资本债或存在一定的抛售压力整体影响有限,但中小银行的抛售压力和发行压力更大,预计新规正式落地前或迎来发行高峰。债市在去年经历了赎回潮的洗礼之后,二级资本债当前利差较大,股份行和优质城商行的二级资本债已经具备较高的配置价值。

银基合作将加强 长期利好债市

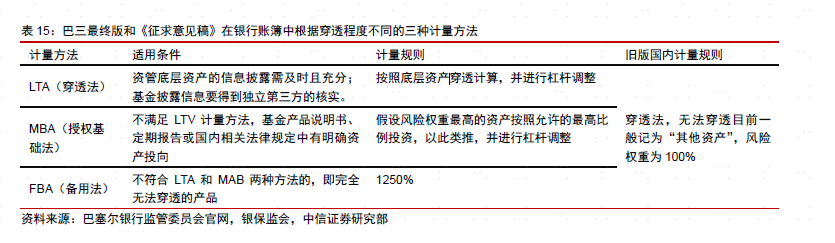

银保监会答记者问表示,本次修订首次明确了银行投资资管产品的资本计量标准,引导银行落实穿透管理要求。按照国际标准主要有穿透法、授权基础法和1250%权重,能够获取底层资产的穿透至底层资产计算相应权重,无法穿透的采取授权基础法,两者都不适用则采取风险资本计量1250%,《征求意见稿》对资管产品分类和风险计量规则改变之后,可能造成风险加权资产有所上升。因此,为了减少资本占用,银行投资的资管产品肯定是首选穿透法计量,需要所投底层资产清晰。

对此,中信证券分析,公募基金可以穿透到大类资产,不会造成风险权重的大幅跃升,因此公募基金对银行资本占用较少,叠加非标转标的趋势,基金类委外的比例将会不断提升,预计穿透性较好的债基、货基等规模仍将不断上升,基金类委外将成为银行委外的绝对主体,未来占比有望提升至70%以上,预计规模将达到5.5万亿以上,将带动债基和货基规模持续扩张,将会对债市形成长期的利好。

综合来看,《征求意见稿》对债市影响整体有限,但结构性影响较大,主要体现在以下几方面:

第一,预计银行基金类委外提升,银基合作进一步加强,债基和货基规模有望扩张,给债市注入长期资金;

第二,地方政府一般债风险权重下调,有助于缓解银行风险资本压力,更好地满足中小微企业及居民的信贷融资需求,为社会宽信用和经济修复保驾护航;

第三,利空同业存单,中小银行发行同业存单难度将增加,信用利差进一步分化;

第四,二级资本债整体抛售压力有限,但中小银行面临的抛售和发行压力更大,二级资本债利差较大,股份行和优质城商行的二级资本债具备较高的配置价值。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由蓝狮注册管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

-

蓝狮注册app

-

官方微博

-

官方微信

客服热线

400-589-8529 / 0769-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)蓝狮注册管理有限公司2025版权所有沪ICP备18045877号-3京公网安备 110769502042071号本网站支持IPv6访问